深圳写字楼市场第二季度回顾:金融企业表现活跃,租金持续下调

作为2023年第二个季度,深圳写字楼商业市场已经初现复苏迹象,优质写字楼租赁情况稳定,空置率持续改善,同时新增吸纳量5.3万m²,科技类和金融类企业位居需求前两位,市场租赁情绪表现积极,咨询量较去年明显增加。

金融类企业表现相对活跃,淡市之下行业韧性彰显

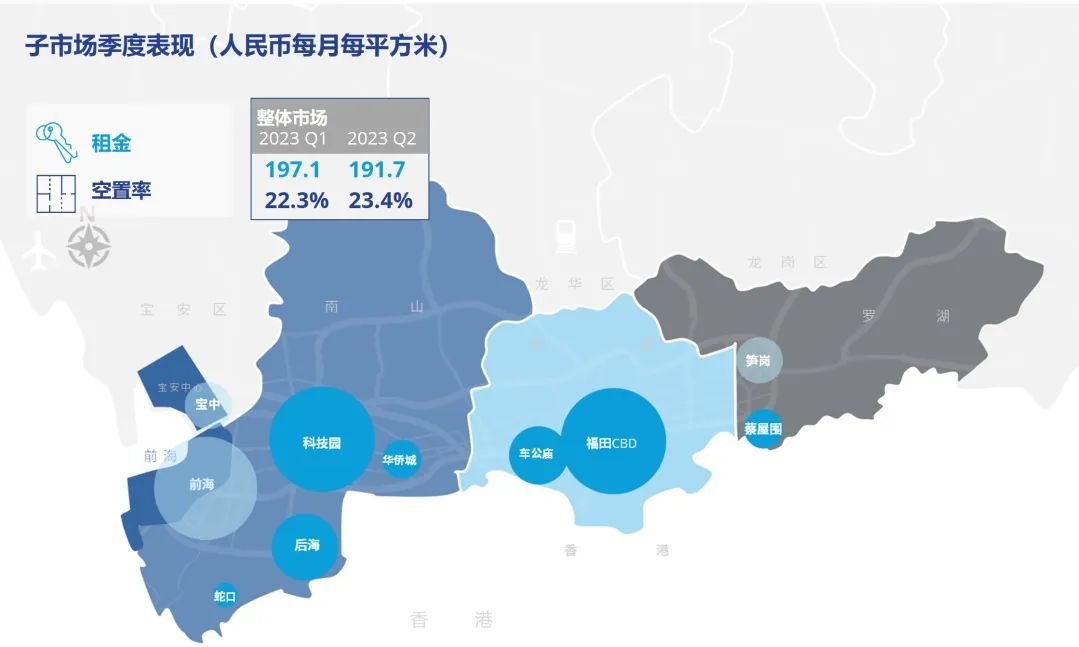

二季度,深圳甲级写字楼市场新增需求不足,市场再次下行,净吸纳量仅2.5万平方米,对比近5年,为最低值。主要成交来自金融业,尤其是银行及证券业,而落位于甲级写字楼的互联网科技企业则有所减少。以降本增效为主要目的的需求促使租金持续下调,本季度末环比下降2.7%至191.7元每月每平方米。空置率则抬升1个百分点至23.4%。

伴随深圳高新技术产业的快速发展及近期有望出台的更为丰富的宏观支持政策,下半年市场各方信心有望加快恢复,为市场带来需求支撑。

从子市场来看,福田CBD在金融及专业服务类企业成交带动下实现约2万平方米的净吸纳量,为各片区最高;科技园片区净吸纳量约-2.9万平方米,互联网科技龙头及关联企业的办公空间整合仍在持续,同时,留仙洞、前海等区域的政策性优惠载体及高性价比产业空间对科技园的分流不容忽视。

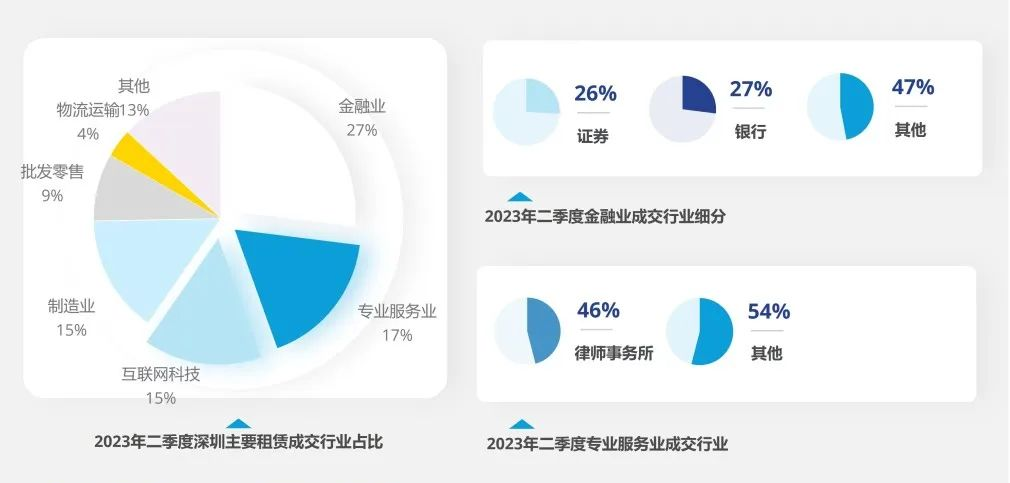

本季度优质金融类企业表现活跃,银行、证券是其成交主力,淡市之下行业韧性彰显。此外,专业服务业仍然是稳健的需求来源。互联网科技本季度表现平淡,主要成交为软件开发相关企业。

根据当前建设进度,下半年待入市项目总量近百万方,空置压力不减,预计主、客观因素影响下延期仍将频繁出现。差异化的低价策略料将持续,租金下行走势短期难以改变。较高的新增供应叠加需求端亮点较少,将进一步加大市场竞争压力。密切跟踪产业发展动态,挖掘迎来发展机遇的企业产生的新增需求,并持续提升创新运营能力成为制胜关键。

注:本文数据来源于网络,侵权请联系删除